Reduza sua dívida no banco em 70% usando o próprio sistema bancário

Dívidas de até 50 mil reais: limpe seu nome, recupere seu poder de compra e o mais importante: volte a dormir tranquilo.

Para dívidas de até 50 mil reais e sem conhecimento em negociação bancária. Limpe seu nome, recupere seu poder de compra e o mais importante: volte a dormir tranquilo.

O mecanismo oculto que possibilita todo esse desconto…

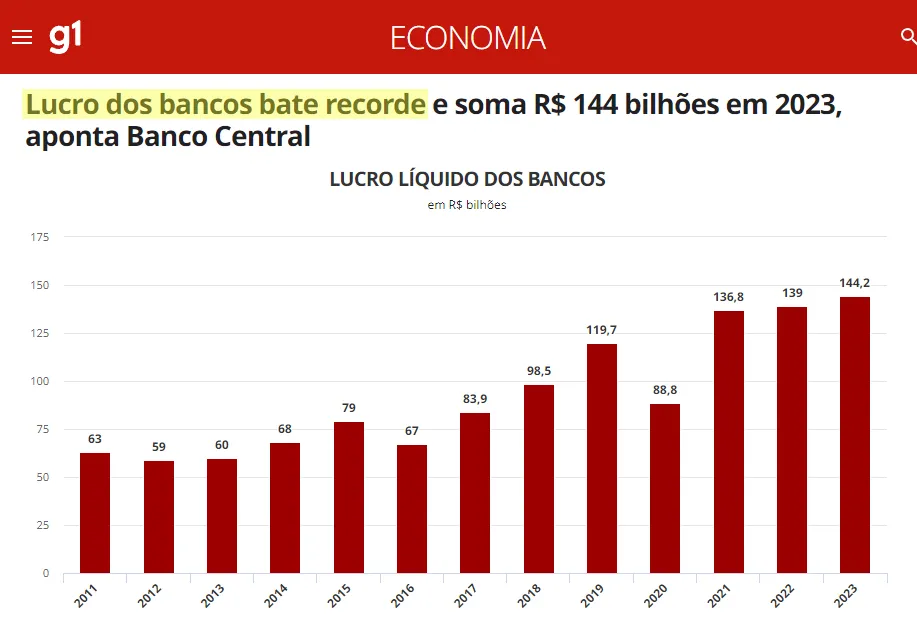

O lucro dos bancos só cresce

E boa parte desse lucro fica travado por causa do Provisionamento Bancário.

Mas é verdade que dá pra ter tudo isso de desconto?

Sim, é verdade.

Isso por causa de um mecanismo que pouca gente conhece chamado “Provisionamento Bancário”, criado pelo Banco Central.

Esse mecanismo é propositalmente ocultado da população… e agora você vai entender o motivo.

Quando um banco faz um empréstimo, ele tem que reservar uma parte dos seus lucros para cobrir uma possível falta de pagamento desse empréstimo.

Essa reserva é proporcional ao valor da dívida. Ou seja, quanto maior a dívida, maior a reserva do lucro que o banco não pode movimentar.

Lembre-se, bancos gostam de duas coisas:

receber dinheiro e emprestar dinheiro.

Com uma dívida inadimplente grande, a chance do banco receber algum pagamento é cada vez menor, e a reserva dessa dívida cada vez maior.

Portante, ele recebe menos dinheiro e tem menos dinheiro liberado pra emprestar.

Duas coisas que os bancos, definitivamente, não gostam.

É por isso os bancos tem um grande interesse em negociar essas dívidas com grandes descontos:

Primeiro, eles recebem um valor que dificilmente receberiam, mesmo que menor do que o saldo atual.

Segundo, eles liberam a reserva dos valores referentes àquela dívida pra fazer novos empréstimos.

Imagina se todo mundo soubesse aproveitar isso?

Mas cuidado! Os bancos não são bobos, é preciso saber negociar com eles.

Como eu posso usar esse mecanismo pra negociar com o banco?

O primeiro passo é entender se o Negociação Eficaz se enquadra na sua situação:

Você tem dívida bancária de até 50 mil reais - contando com os juros e não só o saldo devedor inicial.

Você é pessoa física ou tem uma pessoa jurídica.

Você tem dívida oriunda de empréstimos pessoais, cartões de crédito, cheque especial, capital de giro ou financiamento de veículo.

Você tem dívida em dia mas que está sufocando o seu orçamento.

Você tem dívida já inadimplente.

Você tem dívida bancária acima de 50 mil reais, pois existem riscos de bloqueio de contas e penhora de bens.

Você tem dívida oriunda de empréstimos consignados, financiamento imobiliário ou consórcios, pois não é possível reduzir essas dívidas por conta de suas naturezas.

E como o Negociação Eficaz vai te ajudar a reduzir sua dívida?

Isso é o que você precisa pra negociar com o banco e ganhar o maior desconto possível:

Entender um pouco mais a fundo o Provisionamento Bancário para usá-lo a seu favor;

Como lidar com dívidas em dia mas que estão comprometendo muito o seu orçamento;

Como lidar com dívidas já em atraso;

Como o devedor deve negociar com o banco;

Como evitar que seu nome vá para a “lista suja” interna do Banco Central.

É por isso que o Negociação Eficaz é a melhor solução:

Você NÃO VAI desperdiçar:

♦ Tempo ♦

O curso foi desenvolvido por um advogado especialista em negociações bancárias e com mais de mil clientes que reduziram suas dívidas em todo Brasil.

Com toda essa experiência é que foi possível criar um método que evita os erros e armadilhas, desde as mais comuns até as mais ocultas, nas negociações com os bancos, usando todos os atalhos legais para encontrar o caminho mais curto e seguro até a redução da dívida com o maior desconto possível.

Você NÃO VAI desperdiçar:

♦ Dinheiro ♦

O curso foi desenvolvido por um advogado especialista em negociações bancárias e com mais de mil clientes que reduziram suas dívidas em todo Brasil.

Você NÃO VAI desperdiçar:

♦ Esforço ♦

O curso foi desenvolvido por um advogado especialista em negociações bancárias e com mais de mil clientes que reduziram suas dívidas em todo Brasil.

Tudo isso organizado nos seguintes módulos:

Entendendo um pouco mais a fundo o Provisionamento Bancário para usá-lo a seu favor;

Como lidar com dívidas em dia mas que estão comprometendo muito o seu orçamento;

Como lidar com dívidas já em atraso;

Como o devedor deve negociar com o banco;

Como evitar que seu nome vá para a “lista suja” interna do Banco Central.

7

Garantia Incondicional de 7 dias

O risco está todo nos meus ombros: por lei, você tem 7 dias para decidir se o Negociação Eficaz serve para a sua situação. Caso não se enquadre, você pode solicitar o reembolso do valor pago sem necessidade de justificativa.

Minha experiência em negociação bancária a seu serviço

Fernando Romano

Tenho 32 anos, sou Cristão, marido e pai, advogado especialista em Direito Bancário, atuando sempre contra os bancos e a favor do consumidor bancário.

Tenho um escritório jurídico com mais de mil clientes atendidos em todos os estados do Brasil. Negocio com os bancos diariamente, sempre obtendo ótimos descontos.

Sei exatamente como obter esses descontos porque entendo como funciona o sistema bancário, principalmente sobre o Provisionamento Bancário - graças ao Provisionamento Bancários é que os bancos fazem acordos de redução de dívidas.

Dúvidas frequentes

E se minha dívida for maior que 50 mil reais?

Nesse caso você terá que entrar com uma ação judicial para flexibilizar um acordo de redução. Para isso, meu escritório pode lhe atender.

Quanto tempo leva pra eu conseguir reduzir minha dívida?

A média é um ano. Varia muito de cada caso, existem pessoas que conseguem em 4, 6 meses. Tem pessoas que passa um pouco mais de 1 ano.

O fator que mais irá influenciar é a sua condição financeira de pagamento e o banco. Se você tiver o valor para quitar à vista com desconto, se torna muito mais rápido.

E se o banco for os bancos privados, também será mais rápido.

Consigo parcelar o novo saldo devedor?

Consegue, sim.

Isso depende de cada caso. Quanto mais tempo houver a inadimplência, mais o banco irá disponibilizar acordo de redução com parcelamento.

Essa redução serve para qualquer banco?

Sim. Porém, existem bancos que as reduções vão ser maiores.

Minha dívida está em dia, mesmo assim eu consigo negociar ela?

Consegue, sim.

No curso também é ensinado a estratégia para negociar dívidas que estão em dia, que basicamente é a mesma estratégia mas com alguns detalhes.

Já fiz uma negociação antes, vou ter algum problema pra tentar fazer outra?

Se for no mesmo banco e você já tiver feito uma negociação com desconto antes, você só irá conseguir uma nova negociação de redução se for para outra dívida.

Se for a mesma dívida, você não irá conseguir uma nova negociação com desconto.

O desconto só é dado uma vez por dívida.

E se eu precisar de assessoria jurídica, o que eu faço?

Neste caso, o meu escritório pode lhe atender.

Sou advogado especializado em negociações bancárias e tenho um escritório jurídico voltado apenas para negociar dívidas bancárias de pessoa física e jurídica com dívidas acima de 50 mil.

Aviso legal: "Nenhuma informação contida nesta página deve

ser interpretada como promessa, afirmação ou garantia de resultados, assim

como recomendação, tendo em vista que performances passadas não garantem

resultados futuros, existindo muitas outras variáveis que influenciam no resultado."